Året 2021 har bjudit på en volatil och spännande börsperiod. Orosmolnen har varit många; Covid-19, Delta, Omicron, presidentskifte i USA, Kina/Taiwan, Ryssland/Ukraina, Evergrand, halvledarbrist, stigande inflation och centralbankernas åtstramningar. Det kan gott konstateras att världens börser har fått sin beskärda del av tumult under året.

Nedan följer en beskrivning över marknadens utveckling 2021 samt en analys av tre bolag som kan vara intressanta att följa under det kommande året.

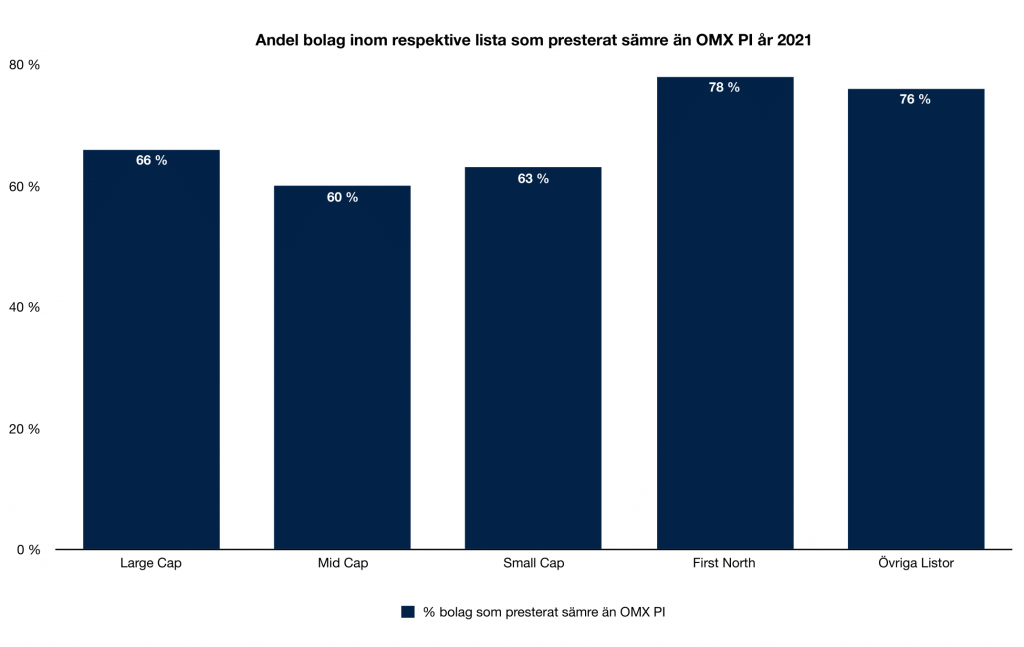

OMX PI ger en missvisande bild över börsens utveckling 2021

Stockholmsbörsens breda index (OMX PI) har utvecklats otroligt starkt under 2021 och stigit med närmare 30 procent. Däremot har flertalet mindre och medelstora bolag presterat betydligt sämre än OMX PI och därmed kan OMX PI, som är marknadsviktat, ge en något missvisande bild över börsutvecklingen i sin helhet.

Exempelvis har 56% av alla bolag på listorna First North, Small Cap och Mid Cap haft en kursutveckling som är mindre eller lika med noll under 2021. Detta i kontrast till börsens Large Cap-bolag där endast 25% av bolagen haft samma utveckling. Totalt sett har 791 av Stockholmsbörsens 1101 bolag (≈72%) haft en sämre utveckling än OMX PI under 2021.

Mot bakgrund av ovan kan det vara intressant att överblicka vilka av dessa underpresterande bolag som har förutsättningar att överraska på uppsidan under 2022.

Teknikbolag och grön energi har straffats

Under 2021 har teknikbolag och bolag inom grön energi tagit en hel del stryk på börsen. Detta är ett faktum som inte undgått BillieBillion eftersom portföljen är tungt viktad mot såväl Sinch som Azelio – båda bolag verksamma inom dessa segment.

Azelios aktiekurs har slaktats sedan februari 2021. I februari handlades aktien till omkring 70 kronor mot dagens 20 kronor. Ett fall på omkring 72% som varit ett resultat av bland annat; minskat intresse för sektorn i sin helhet samt kritiska artiklar från media (läs Dagens Industri). Därtill bör det tilläggas att bolaget var högt värderat i början av året och en korrigering är därför högst naturligt. Azelio är fortsatt ett ”förhoppningsbolag” med mycket att bevisa.

Sinch har också haft det motigt under de senaste månaderna och aktiekursen har fallit med omkring 48% sedan sin toppnotering i september 2021. Fallet kan till stor del härledas till att tillväxtaktier i allmänhet har värderats ner som ett resultat av inflationsoro samt risk för stigande räntor. I praktiken innebär det att bolagens framtida vinster diskonteras till en högre ränta än tidigare och därmed krävs det att även bolagsvärdet justeras ner för att kompensera för det sjunkande nuvärdet av bolagens framtida kassaflöden. Tillväxtbolag, som ofta prissätts utifrån sina framtida kassaflöden, värderas därför ner. Utöver den allmänna korrektionen som skett inom tillväxtaktier så har även Sinchs implementationskostnader avseende de nyligen genomförda bolagsförvärven varit högre än väntat.

Azelio – år 2022 krävs ”proof of business”

Azelio som är verksamma inom förnybar energilagring har ett otroligt spännande år framför sig.

Under 2020 och 2021 har bolaget bl.a.;

- Fått sin unika energilagringsteknik verifierad av ett av världens främsta certifieringsinstitut DNV-GL.

- Genomfört en stor nyemission om 596 miljoner kronor (10/3-2021).

- Initierat volymproduktion.

- Ytterligare fyllt sin kundstock av MOU:er som i skrivande stund uppgår till ett ordervärde om ca 20 miljarder kronor.

- Påbörjat leverans av mindre ordrar.

- Blivit antagna till det Bill Gates-backade ”Long Duration Enegy Storage Council” som ett av 25 bolag.

Azelios VD, Jonas Eklind, har även kommunicerat att bolaget under H2 2022 ska påbörja leverans av ”betydligt större ordrar”. Exakt storlek på dessa framtida leveranser har ännu inte preciserats men mot bakgrund av att de har en uttalad produktionskapacitet om 6 000 stycken enheter under 2022 så kan det ge en fingervisning om bolagets försäljningsmål för året.

Vidare besitter även Azelio en styrelse med tung kompetens;

- Carol Browner – ”Director, Office of Energy and Climate Policy” under Barack Obamas presidentstyre

- Bo Dankis – F.d. VD Assa Abloy

- Hans Ola Meyer – F.d. CFO Atlas Copco

Trots dessa prestationer råder en oro kring att Azelio inte kommer kunna leverera på sina högt uppsatta mål. En fullt befogad oro eftersom bolaget ännu inte kunnat påvisa någon försäljning i större omfattning.

Det bör dock poängteras att bolaget hittills har följt sin utsatta plan minutiöst. Ifall denna trend skulle fortsätta och bolaget åstadkommer försäljning och leverans av stora volymer under det kommande året så kommer deras befintliga börsvärde (omkring 2,5 miljarder kronor) att vara ett minne blott.

De analytiker som följer bolaget räknar (enligt TIKR.com) med att Azelio kommer uppnå en försäljning omkring 15% av sin produktionskapacitet. Vidare har bolaget för avsikt att uppnå en långsiktig vinstmarginal om minst 15%. Konsensusestimaten följer enligt nedan;

- EBITDA 2022: -167 MSEK (uppstartsåret för storskalig försäljning)

- EBITDA 2023: +149 MSEK

- EBITDA 2024: +332 MSEK

- EBITDA 2025: +3 576 MSEK

Vid en EBITDA-multipel på 25-30 skulle det innebära att bolagsvärdet år 2025 uppgår till ca 100 miljarder kronor – 40 gånger dagens bolagsvärde.

Men Azelio är fortfarande ett förhoppningsbolag med uppenbart hög risk och därför är det oerhört svårt att bedöma ifall dessa framtida kassaflöden kan komma att realiseras. Ifall bolaget inte lyckas med sin försäljning eller produktion avseende större projekt under 2022 så kommer de sannolikt att tvingas till en nyemission inom 12 månader och bolagets marknadsvärde bör i så fall vara betydligt lägre än det vi ser idag.

För egen del blir dock bedömningen att ”risk/reward” är attraktiv beaktat bolagets; unika och verifierade teknik, välrenommerade styrelse, insynshandel, ”proof of market” avspeglade i MOU-skrivningar och påbörjade volymproduktion.

År 2022 kommer förhoppningsvis Azelio uppnå ”proof of business”, dvs att deras verifierade produkt både går att sälja och producera i stor skala.

Sinch – ett lågt värderat bolag räknat på framtida vinster

Sinch är en av världsdelarna inom sin nisch – molnbaserade kommunikationstjänster för företag. Bolagets plattform gör det möjligt för sina kunder att integrera meddelande-, röstapplikations- och mobildatatjänster i sin verksamhet. Kommunikationstjänster används för hantering av kritisk information av exempelvis banker, flygbolag, aktörer inom sjukvården och teknikbolag.

Även Sinch har en spännande period framför sig. Eftersom bolaget är verksamt inom ett växande segment och är en av världsledarna inom detta segment ser tillväxtmöjligheterna goda ut.

Bolagets unika position har tagit över tio år att befästa vilket tyder på att branschen präglas av kraftiga inträdesbarriärer. En enda operatörskoppling kan ta flera månader att etablera och dessutom väljer operatörer oftast att samarbeta med ett fåtal, större partners inom meddelandetjänster.

Senast i november såg vi bolagets huvudägare, Neqst D2, köpa aktier till ett värde motsvarande 400 miljoner kronor. Ett insynsköp som innebar att Neqst D2 ökade sin ägarandel med omkring 3-4%. Riktar vi blickarna ett år framåt blir anledningen till detta insynsköp uppenbar.

Sinch förväntas tredubbla EBITDA från ≈1 miljard kronor 2021 till ≈3 miljarder kronor 2022. Bolaget som idag har ett EV på ≈67 miljarder handlas alltså till EV/EBITDA (2022) 22. En multipel som kan jämställas med klassiska värdebolag som Thule och Atlas Copco vars vinsttillväxt förväntas vara ensiffrig under de kommande åren.

För att förstå den förväntade vinsttillväxt som Sinch har framför sig följer nedan estimat från de analytiker som följer bolaget;

- EBITDA 2022: 3 000 MSEK

- EBITDA 2023: 3 800 MSEK

- EBITDA 2024: 6 200 MSEK

- EBITDA 2025: 7 500 MSEK

Vid en jämförelse med bolagets största konkurrent, Twilio, blir det än mer tydligt att Sinch värdering ligger i det lägre spannet. Twilio, noterat på den amerikanska börsen (NYSE), handlas istället till EV/EBITDA (2022) 150 och har en vinsttillväxt som förväntas vara betydligt lägre än Sinchs.

Det förefaller därför naturligt att de fem analyshusen; SEB, Nordea, Carnegie, DNB och ABG alla har riktkurser som varierar mellan 200-240 kronor/aktie mot dagens kurs på 102 kronor/aktie.

Mot bakgrund av bolagets attraktiva värdering i förhållande till dess ihållande vinsttillväxt samt de stora insynsköp som skett under det senaste kvartalet är detta ett bolag som kan vara intressant att följa under 2022.

Husqvarnas satsning på hållbarhet och professionella robotgräsklippare

Ytterligare ett bolag som kan vara intressant att följa under det kommande året är industriföretaget Husqvarna. Bolaget tillhandahåller utomhusprodukter såsom; robotgräsklippare, trädgårdstraktorer, motorsågar och trimmers.

Under den senaste tiden har Husqvarna börjat med en mer aggressiv tillväxtstrategi där de även lägger ett stort fokus på hållbarhet. Deras femåriga målsättning är att 67% av deras motordrivna produkter ska bedrivas med elektriska motorer, vilket är att jämföra med dagens 38%. Dessutom har bolaget precis påbörjat lanseringen av en professionell robotgräsklippare som bl.a. riktar sig mot golfklubbar. Den professionella robotgräsklipparmarknaden är sex gånger större än konsumentmarknaden för robotgräsklippare som Husqvarna finns på i dagsläget.

Bolagets nuvarande värdering omkring EV/EBIT 12 skulle sannolikt anses som låg ifall de lyckas med sin satsning på den professionella marknaden och uppnår sina hållbarhetsmål. Enbart hållbarhetsstämpeln skulle öka Husqvarnas marknadsvärde relativt kraftigt. Som en jämförelse handlas mer klassiska hållbarhetsaktier som exempelvis Nibe och Tomra till EV/EBIT 50-55.

Ovanpå allt detta är Husqvarna ett fint industribolag med stabila utdelningar.

Ett spännande år att gå till mötes

Beaktat ovan analys ingår alla bolagen i BillieBillions portfölj. Det blir mycket intressant att följa utvecklingen framöver.

Med det sagt vill BillieBillion också uppmana alla investerare till att göra sina egna bolagsanalyser och att denna artikel inte ska ses som någon form av rekommendation eller rådgivning.