Ränta-på-ränta-effekten har kommit att kallas för världens åttonde underverk. Det sägs att denna beskrivning myntades av den välkände vetenskapsmannen och fysikern Albert Einstein – dock en myt om du frågar mig. Oavsett vem som myntade begreppet så är ränta-på-ränta-effekten av central betydelse vid byggandet av en långsiktig investeringsportfölj. Som investerare är det viktigt att förstå värdet av ränta-på-ränta-effekten för att kunna fatta kloka investeringsbeslut. Ränta-på-ränta effekten innebär i korthet att en procentuell tillväxt påverkar den nästkommande ökning som gör att tillväxten blir kraftigare varje gång. Det skapas på så vis en exponentiell tillväxt. Exempel, dag 1 växer 100 kronor med 10% och blir 110 kronor, dag 2 växer 110 kronor med ytterligare med 10% och blir då 121 kronor. Dag 1 var intjäningen 10 kronor och dag 2 var intjäningen 11 kronor, trots att den procentuella tillväxten var den samma båda dagarna. Nedan följer ytterligare ett exempel för att visa på styrkan i ränta-på-ränta-effekten och även kraften i att ha en långsiktig investeringshorisont.

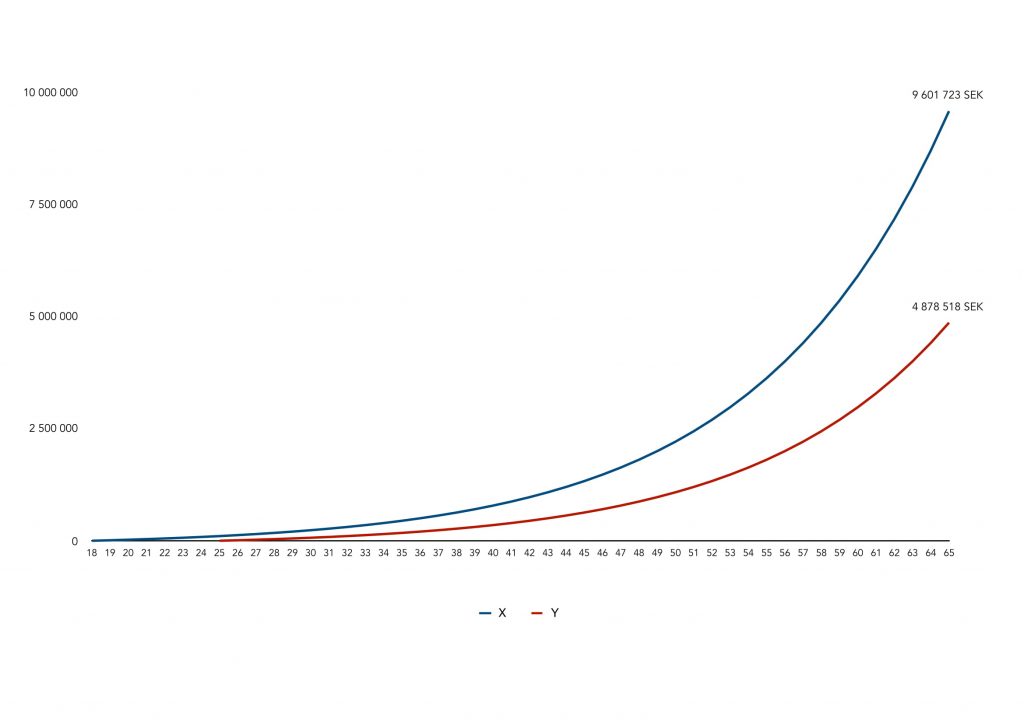

Person X investerar med 10 000 kronor vid 18 års ålder och därefter fortsätter investera 10 000 kronor varje år med en årlig avkastning på 10%. När person X uppnår pensionsålder (65 år) kommer portföljen ha ett totalt värde om cirka 9.6 miljoner kronor.

Person Y investerar också 10 000 kronor men gör det istället vid 25 års ålder och fortsätter investera 10 000 kronor varje år med en årlig avkastning på 10%. När person Y uppnår pensionsålder (65 år) kommer portföljen ha ett totalt värde om cirka 4.9 miljoner kronor.

Den årliga investeringen och avkastningen är den samma men eftersom person X börjar 7 år tidigare kommer denne vid pensionsålder att ha cirka 4.7 miljoner kronor mer än person Y.

Formeln för ränta-på-ränta är: S = K x (1+r/100)^N

- K = Beloppet som investeras dag 1

- r = Räntan uttryckt i procent

- N = Antal år

- S = Summan efter N år

”My wealth has come from a combination of living in America, some lucky genes, and compound interest”

– Warren Buffet

Läs även: ”Hur blir man rik”

Med detta sagt, ta vara på ditt kapital på ett ansvarsfullt sätt och kom igång med ett långsiktigt sparande via Sveriges bästa bank – Avanza! Skapa ditt konto via nedan länk.