Tobaksfritt snus tar marknadsandelar

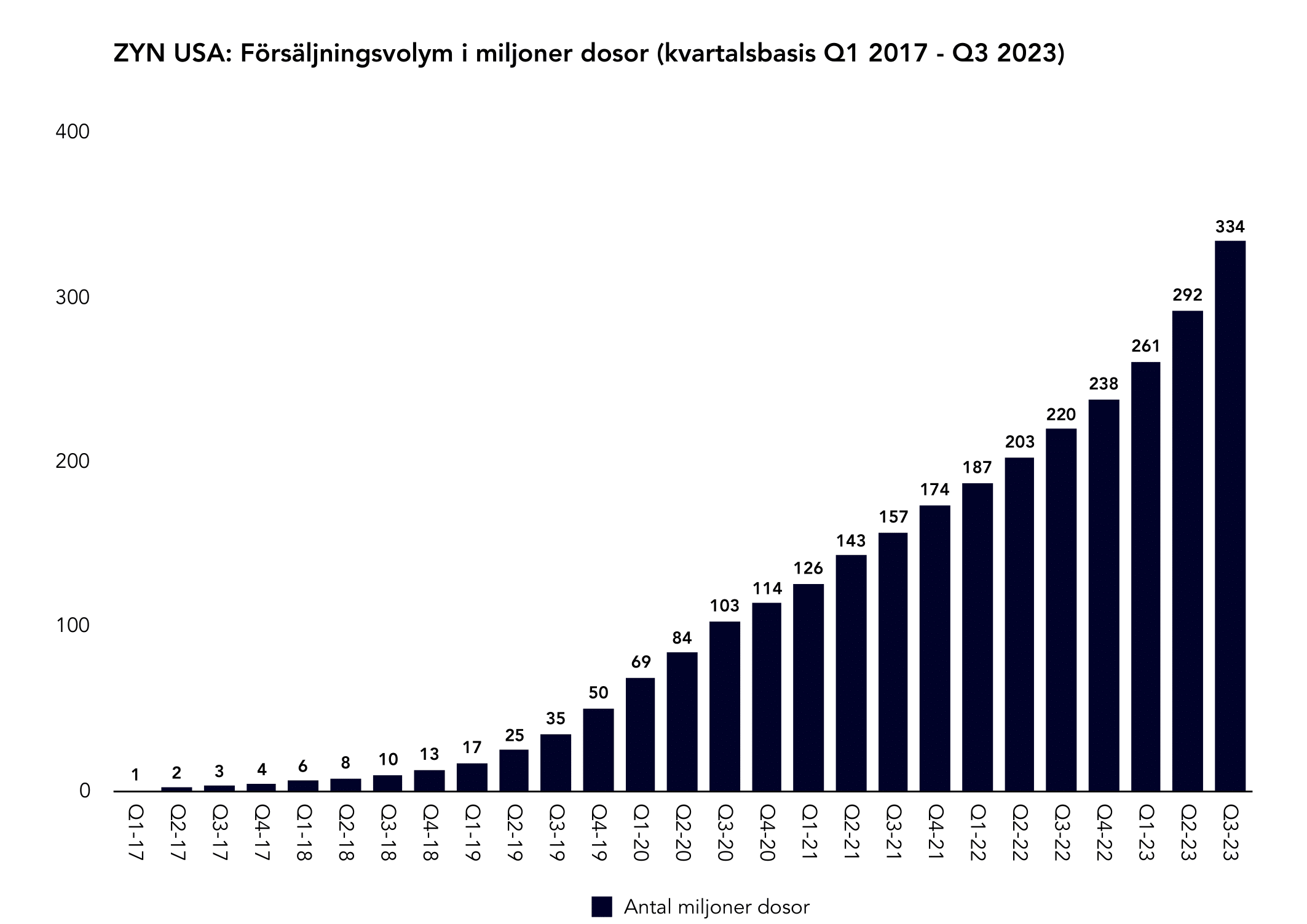

I en marknadsundersökning som genomfördes av folkhälsomyndigheten år 2022 uppgav 20 procent av svenska män och 7 procent av svenska kvinnor att de snusar dagligen. Ett område inom snusindustrin som börjat ta allt större marknadsandelar i anspråk är det tobaksfria snuset – även kallat nikotinportioner. Tillväxttakten inom Zyn i USA, som är det tobaksfria snuset med störst marknadsandelar globalt, ger en indikation på tillväxttakten inom segmentet i stort. Enligt Philip Morris senaste kvartalsrapport presenteras antal miljoner Zyn-dosor som sålts per kvartal i USA mellan åren 2017 och 2023. Det är uppenbart att tillväxten är extraordinär. I Q1 2017 såldes omkring 1 miljoner Zyn-dosor på den amerikanska marknaden, i Q3 2023 uppgick samma siffra till 334 miljoner dosor.

Den största digitala återförsäljaren av nikotinportioner är det svenska e-handelsbolaget Haypp. Bolaget bedömer att marknaden för nikotinportioner värderades till 9 miljarder SEK år 2020 och att den kommer nå ett värde på 49 miljarder SEK under 2025. Detta motsvarar en årlig tillväxttakt på 41%. Haypp uppskattar även att nikotinportioner, under samma tidsperiod, kommer öka sin globala marknadsandel inom snussegmentet från 30 procent till 80 procent.

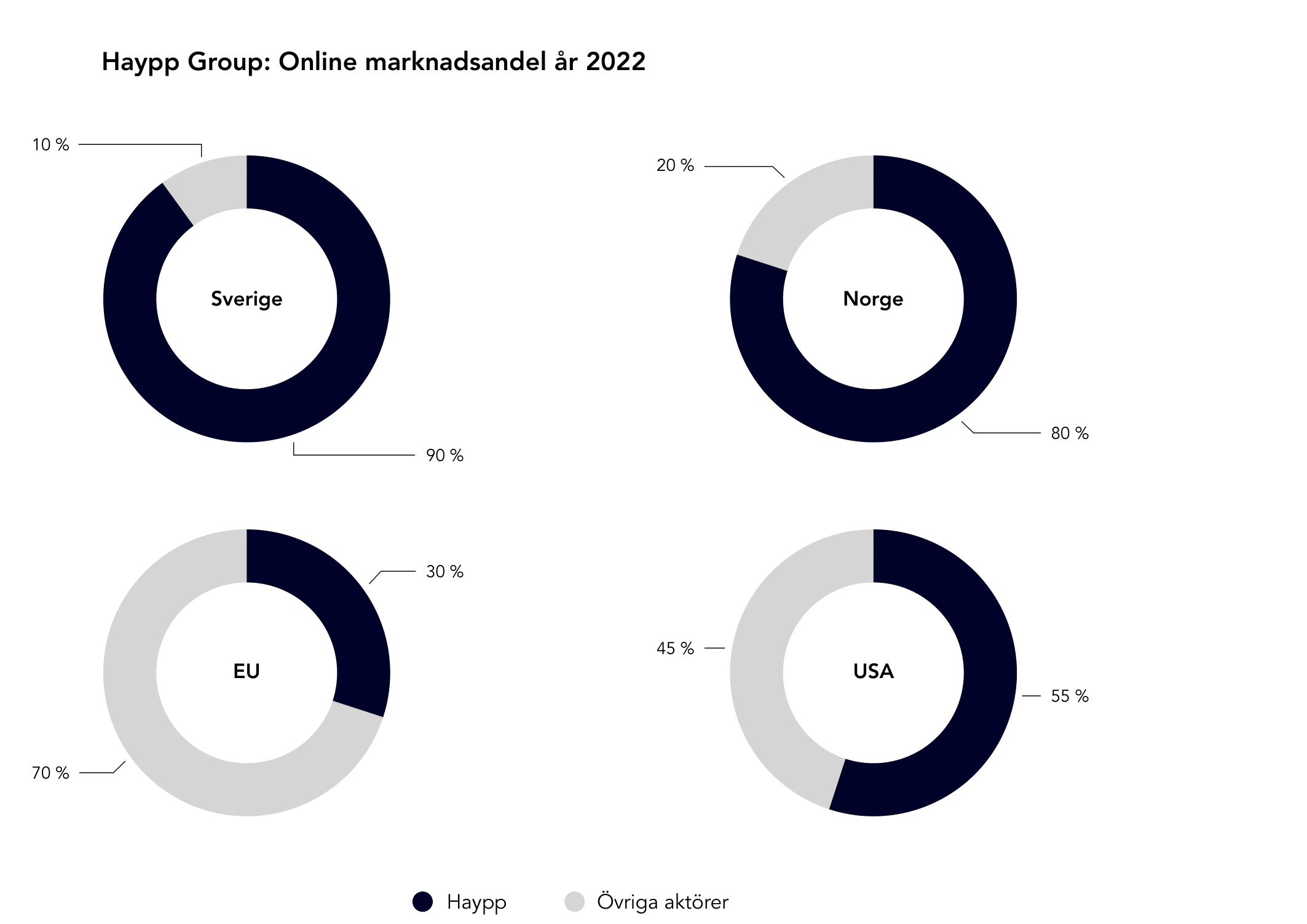

Sammanfattningsvis kommer tillväxten för nikotinportioner sannolikt fortsatt vara mycket stark vilket borde gynna Haypps verksamhet tack vare bolagets digitala dominans inom onlineförsäljning av snus och nikotinportioner. Nedan presenteras Haypps online marknadsandel år 2022 inom respektive marknad.

I denna artikel kommer Haypps: befintliga verksamhet, framtidsutsikter, värdering samt potentiella risker lyftas och analyseras.

Bakgrund om bolaget

Haypp är ett svenskt bolag börsnoterat på First North som grundades 2009. Grundarna bakom bolaget, Henrik Nordström och Linus Liljegren, är största ägare i Haypp genom holdingföretaget Gr8 Ventures med 14,5 procent av kapitalet och rösterna i bolaget. VDn i bolaget, Gavin O’Dowd, följer även han pilotskolan och är med sina 3,6 procent åttonde största ägare i bolaget.

Snabb tillväxt på bekostnad av marginaler

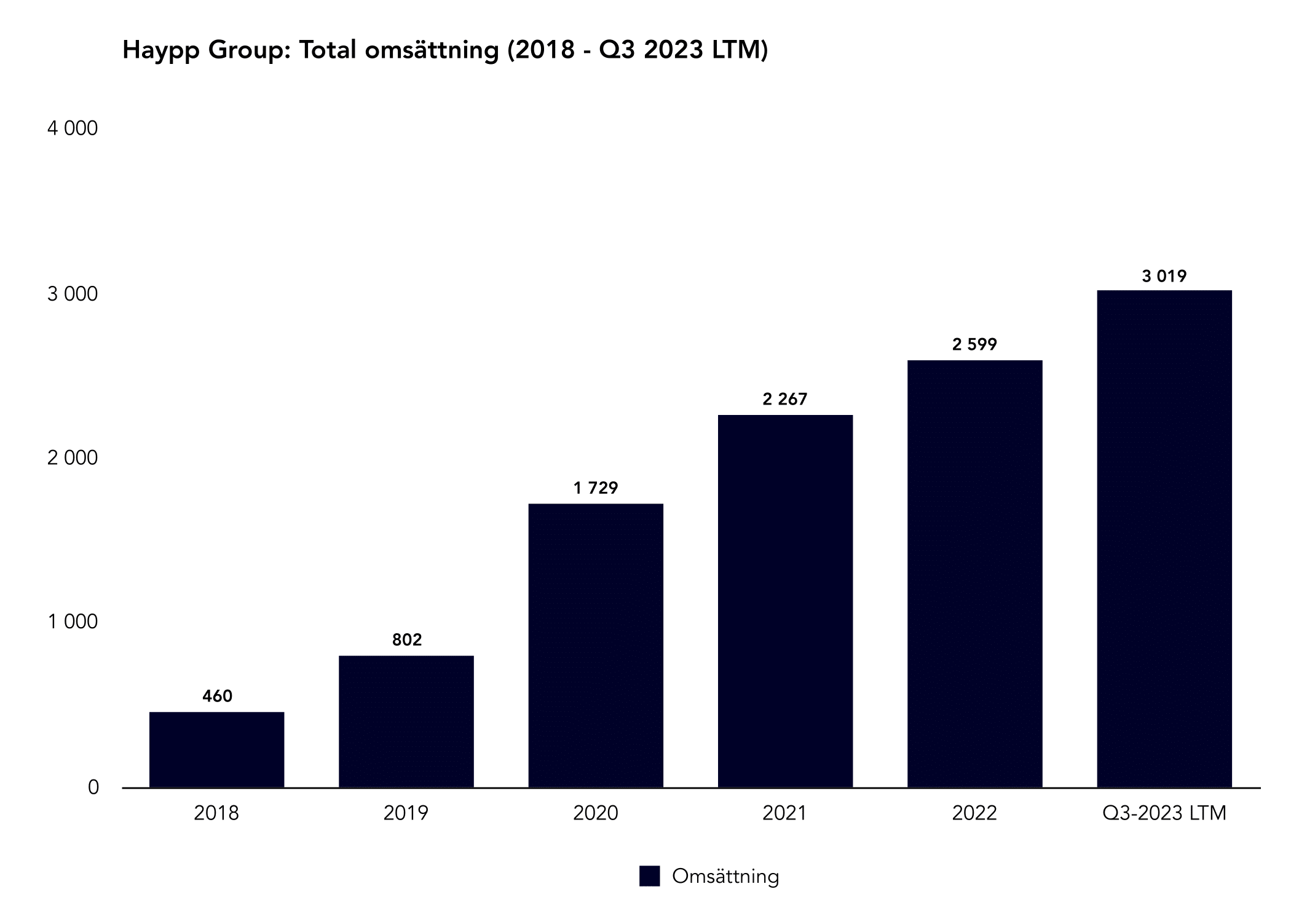

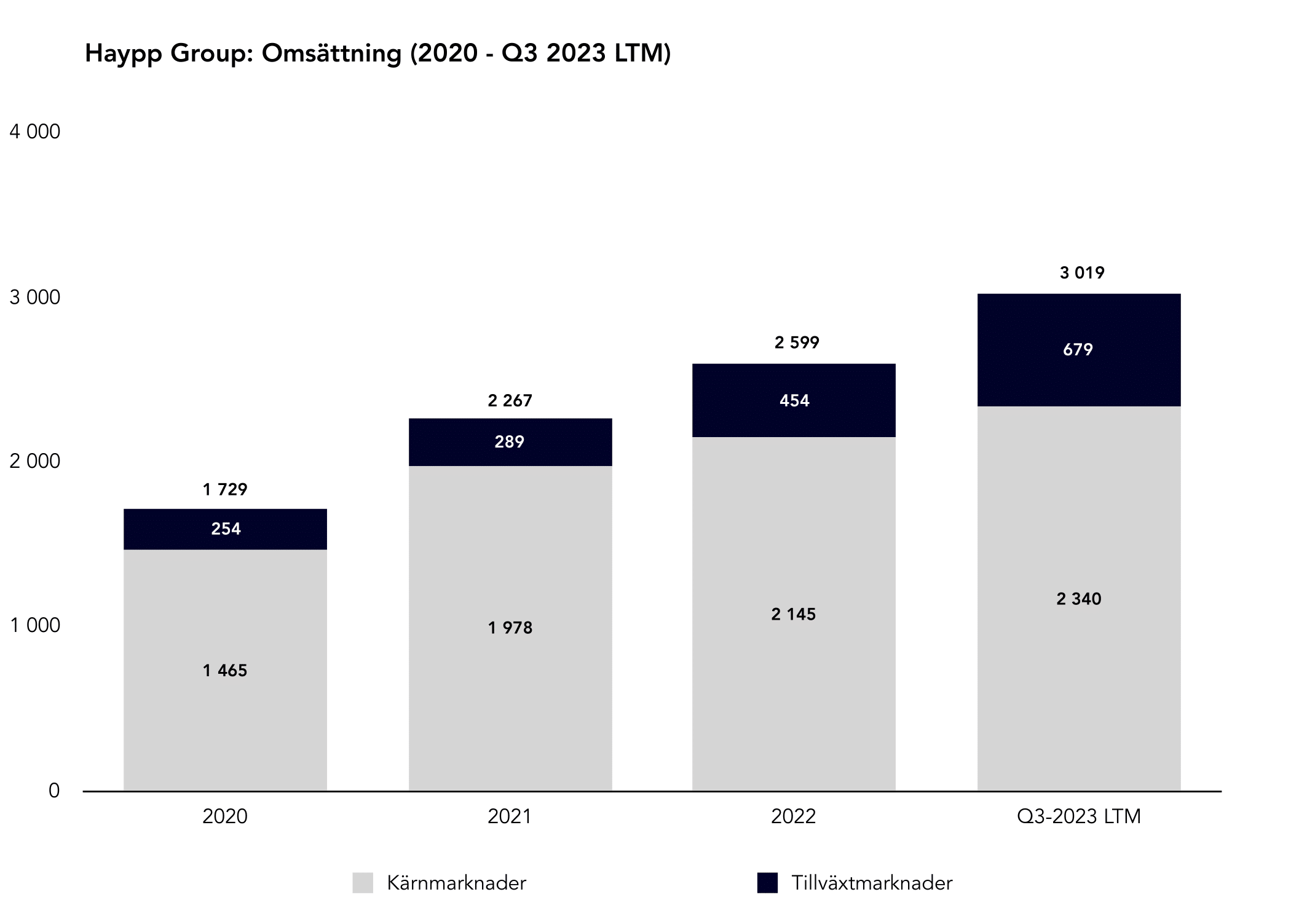

Helåret 2022 omsatte bolaget knappa 2,6 miljarder kronor och i Q3-rapporten 2023 låg omsättningen på rullande tolv månader på dryga 3 miljarder. Bolaget är därmed på god väg att nå sin interna finansiella målsättning om att nå 5 miljarder kronor i omsättning under år 2025.

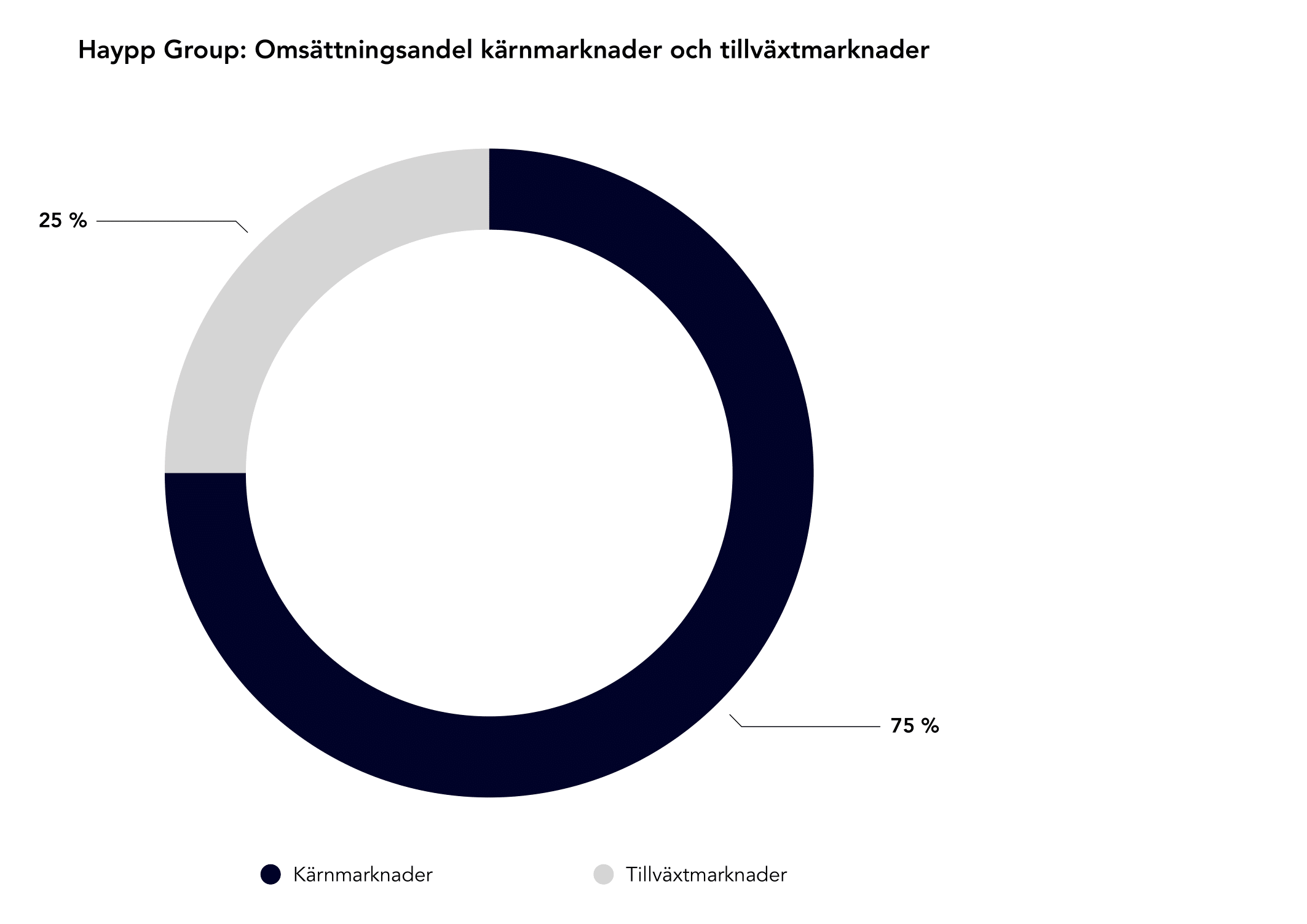

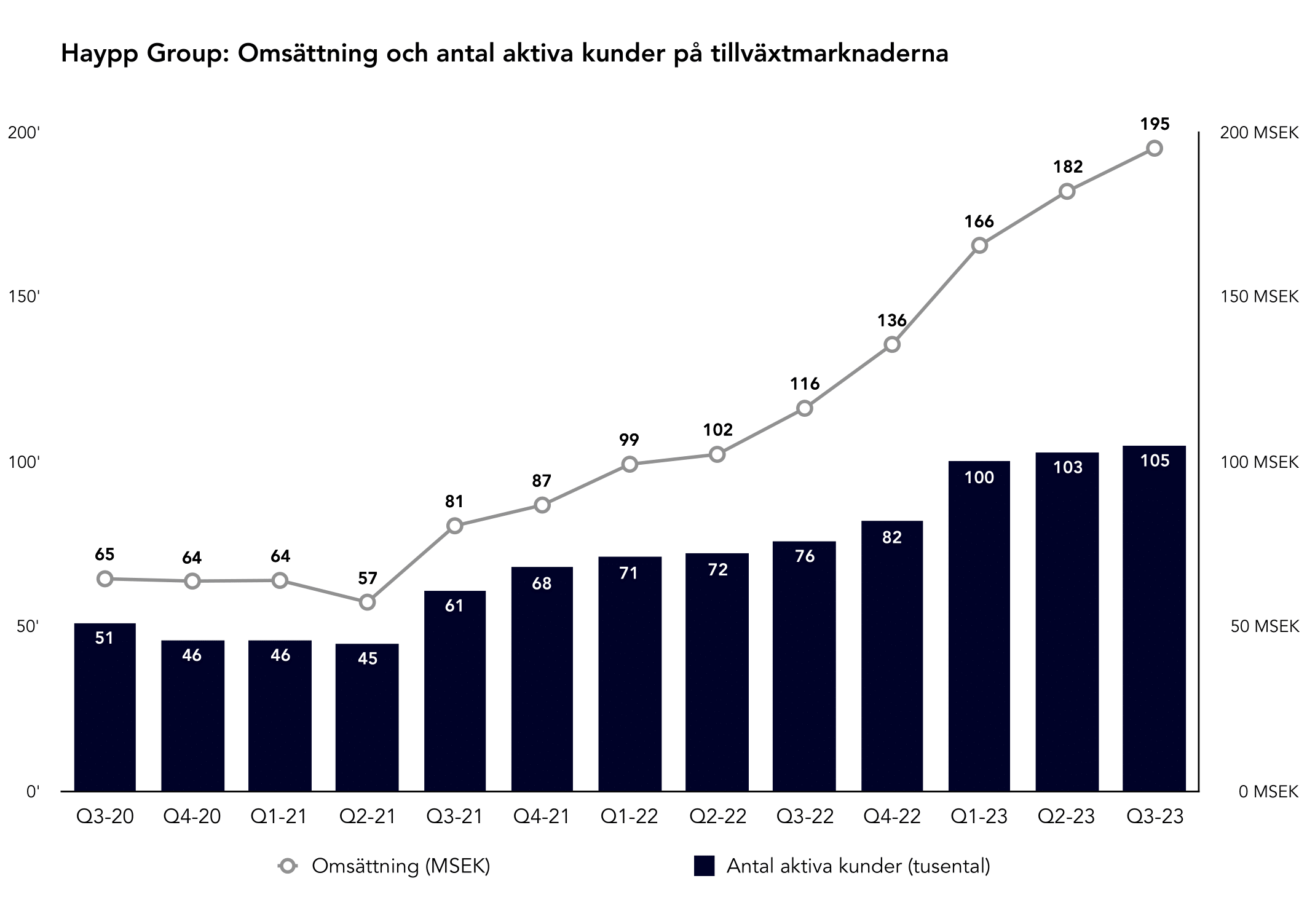

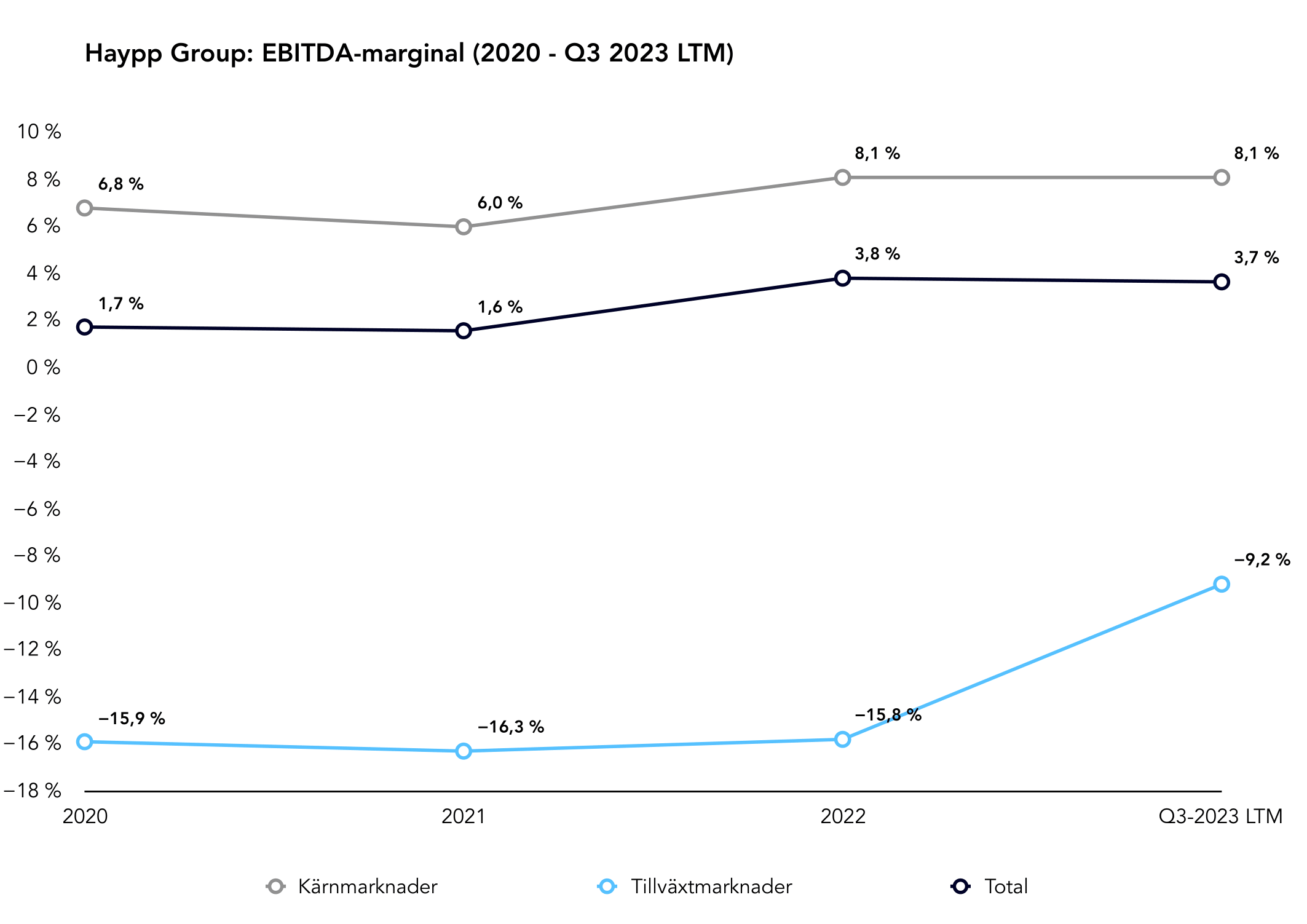

Haypp delar in sina marknader i två kategorier: kärnmarknader och tillväxtmarknader. Inom kategorin kärnmarknader omfattas länderna Sverige och Norge medan tillväxtmarknaderna utgörs av USA, Storbritannien, Schweiz, Tyskland och Österrike. Kärnmarknaderna står för 75 procent av bolagets totala omsättning och har en genomsnittlig EBITDA-marginal på 8,1 procent.

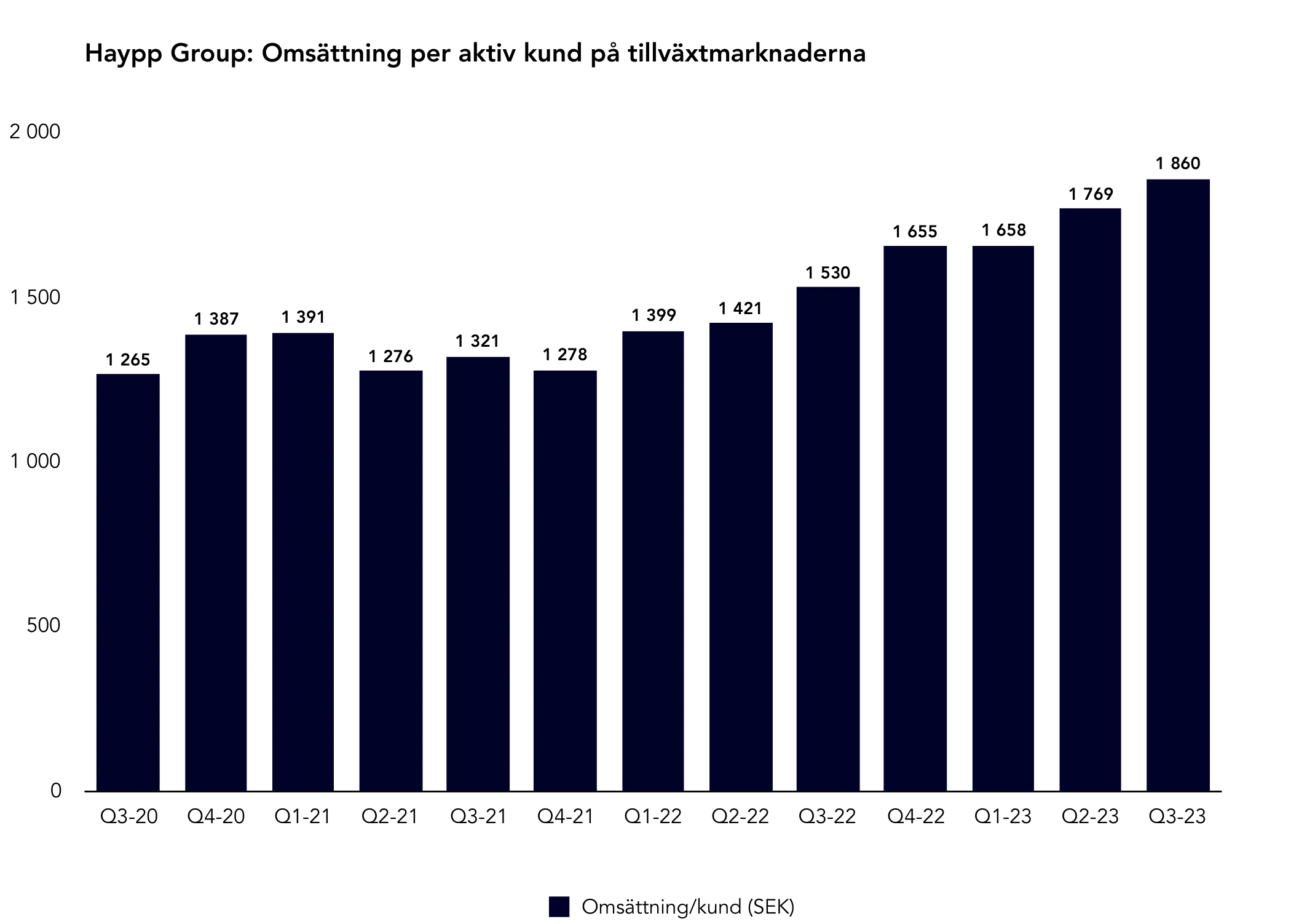

Tillväxtmarknadernas EBITDA-marginal är däremot negativ (-9,2 procent) som ett resultat av bolagets fokus på att stärka varumärket och växa försäljningen i dessa tillväxtregioner. Som bekant tenderar stark tillväxt att ske på bekostnad av marginaler. I Q3-2023 växte tillväxtmarknadernas kvartalsomsättning med 65 procent och antalet aktiva kunder steg med 39 procent. Slutsatsen blir därför att antalet aktiva kunder i tillväxtmarknaderna ökar men likväl den genomsnittliga omsättningen per aktiv kund.

Till följd av tillväxtmarknadernas negativa marginaler är lönsamheten i Haypps verksamhet att betrakta som låg. Bolagets EBITDA-marginal uppgår endast till 3,7 procent men i ett scenario där även tillväxtmarknadernas marginaler motsvarar de på kärnmarknaderna är situationen intressant. Bolagets egen målsättning är att genom stordriftsfördelar och effektivisering kunna uppnå likartade marginaler inom tillväxtmarknaderna som inom kärnmarknaderna redan år 2025. Detta uttryckte bolaget på sin senaste kapitalmarknadsdag under 2023. Skulle Haypp lyckas uppnå en genomsnittlig EBITDA-marginal omkring 8–9 procent ser dagens värdering ut att vara modest ställt i relation till bolagets starka organiska tillväxt.

Attraktiv värdering i relation till bolagets tillväxt och framtidsutsikter

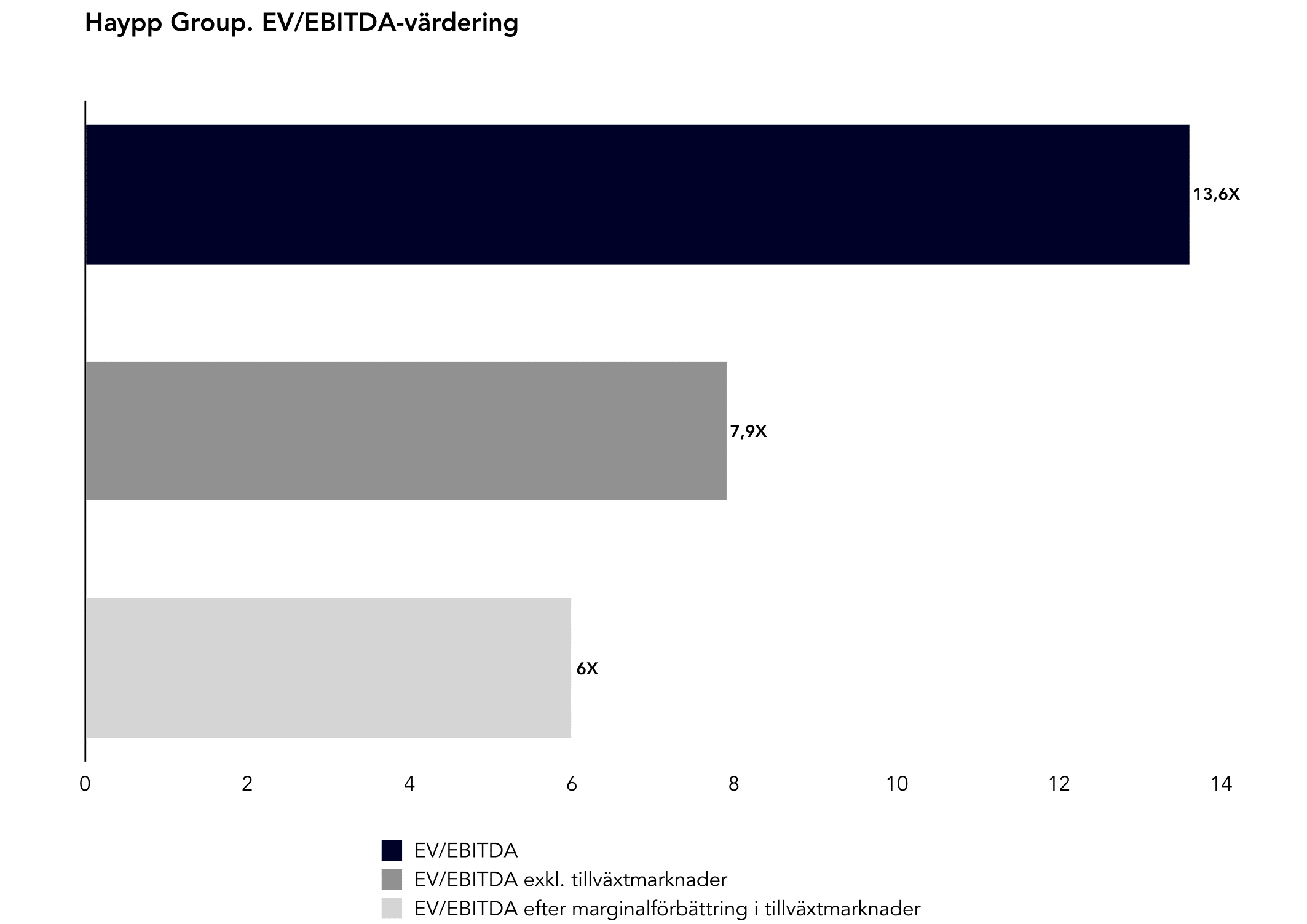

I Q3-2023 uppgick bolagets EBITDA på rullande tolv månader till drygt 110 miljoner SEK. Detta ställt i relation till dagens bolagsvärde på dryga 1,5 miljarder SEK mynnar ut i en EV/EBITDA-multipel på 13,6. Vid en exkludering av tillväxtmarknadernas negativa bidrag till resultaträkningen genererar bolaget i stället ett EBITDA på 190 miljoner SEK vilket mynnar ut i en EV/EBITDA-multipel på 7,9. Skulle därtill tillväxtmarknaderna nå samma EBITDA-marginal som kärnmarknaderna innebär det att EBITDA når 245 miljoner SEK och bolaget skulle i det läget handlas omkring 6X EBITDA på befintlig bolagsvärdering.

Teoretiskt sett skulle Haypp kunna lägga ner sin verksamhet i tillväxtmarknaderna och fortfarande handlas till attraktiva multiplar. Det tåls att tilläggas att även kärnmarknadernas tillväxt är stabil och inte i något avseende har stagnerat. På årsbasis steg antalet aktiva kunder i kärnmarknaderna med 15 procent samtidigt som både omsättning och EBITDA växte med omkring 12 procent.

På dagens värdering kan investerare alltså förvärva Haypps kärnverksamhet för 7,9X EBITDA med optionen att marginalerna i tillväxtverksamheten stärks och blir bolagets framtida kassako. Det som dock kan motivera denna, i min mening, blygsamma värdering är den uppenbara regleringsrisken för nikotinprodukter inom EU.

Regleringsrisken inom EU är överhängande

Nikotinportionernas och e-cigaretternas starka frammarsch har fått politikerna i EU-parlamentet att skruva på sig. En nyligen genomförd studie av EU-kommissionen kritiserar såväl nikotinportioner som e-cigaretter och menar att dessa produkter riskerar att agera som en inkörsport för den yngre befolkningen. Studien lyfter dock även fram möjligheten att behandla ett framtida förbud enligt samma premisser som för tobakssnus – förbud inom EU med Sverige som undantag. Samtidigt nämner studien att ett förbud mot dessa tobaksfria varor riskerar att drabba dem som ämnar att sluta med än mer ohälsosamma produkter såsom cigaretter. Risken för en framtida EU-reglering mot tobaksfria produkter är därmed helt klart överhängande.

Bedömning

Alla investeringar inbegriper risk. I varje enskilt fall blir det därför viktigt att ställa den potentiella risken och dess konsekvenser i relation till bolagets befintliga värdering. I fallet Haypp finns det två huvudsakliga risker en investerare behöver beakta i närtid:

- Tillväxtmarknadernas låga marginaler

- Framtida reglering av tobaksfria produkter inom EU

Min bedömning är att bolaget kommer lyckas med att nå sina marginalmål på tillväxtmarknaderna och att en reglering inom EU är fullt möjlig men att Sverige i ett sådant scenario skulle få dispens likt Sverige tidigare fått dispens för snus innehållande tobak. Norge, UK och Schweiz skulle inte heller drabbas vid en EU-reglering eftersom de alla står utanför EU. Vidare finns det inga uppenbara regleringsrisker i dessa länder. Regleringsrisken för nikotinportioner i det liberala USA är också att betrakta som liten. Om Haypp lyckas med att nå 5 miljarder i omsättning år 2025 tillsammans med en genomsnittlig EBITDA-marginal på 8 procent inom såväl kärnmarknader som tillväxtmarknader motsvarar det ett EBITDA år 2025 på 400 miljoner SEK. Skulle bolagets tillväxt vara i närheten av dagens vore en EV/EBITA-multipel omkring 20–25 inte vara osannolikt. I detta, förvisso högst hypotetiska, scenario skulle bolagets värdering landa på 8–10 miljarder SEK.

BillieBillion anser därmed att Haypp ser ut att vara en attraktiv investering på dessa nivåer.

Med det sagt vill BillieBillion också uppmana alla investerare till att göra sina egna analyser och att denna artikel inte ska ses som någon form av rekommendation eller rådgivning.